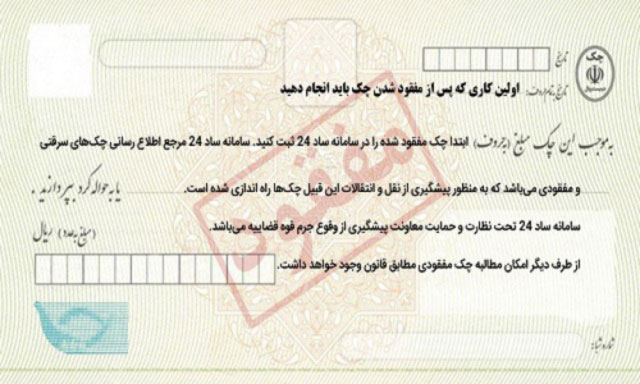

اعلام مفقودی یا سرقت چک

آشنایی با مراحل اعلام مفقودی یا سرقت چک

مراحل اعلام مفقود شدن چک

امکان مفقود شدن یا گم شدن چک یا دسته چک در نزد صادرکننده یا اشخاص ثالث وجود دارد و در صورت عدم اطلاع و عدم اقدام شایسته می تواند مشکلات عدیده ای را برای افراد بوجود آورد.

دستور عدم پرداخت وجه چک به بانک

اولین قدم اعلام مفقود شدن چک به بانک مربوطه ( بانک صادر کننده چک مفقود شده ) می باشد.

مطابق با ماده ۱۴ قانون صدور چک صادر کننده چک یا ذینفع یا قائم مقام قانونی آنها با تصریح به این که چک مفقود یا سرقت یا جعل شده و یا از طریق کلاهبرداری یا خیانت در امانت یا جرائم دیگری تحصیل گردیده میتواند کتباً دستور عدم پرداخت وجه چک را به بانک بدهد بانک پس از احراز هویت دستور دهنده از پرداخت وجه آن خودداری خواهد کرد و در صورت ارائه چک بانک گواهی عدم پرداخت را با ذکر علت اعلام شده صادر و تسلیم مینماید.

تشخیص احراز هویت صاحب چک توسط بانک

بنابراین شخص صادرکننده یا ذینفع به بانک مراجعه و دستور کتبی خود را در فرم های مخصوص که از خود بانک اخذ می گردد مکتوب نموده و به بانک تحویل می دهد.

صادر شدن گواهی عدم پرداخت توسط بانک

بانک پس از احراز هویت، از پرداخت وجه چک خودداری و چک را به مدت یک هفته مسدود می نماید و در صورت ارائه چک به بانک، گواهی عدم پرداخت را با ذکر علت که اعلام مفقودی چک می باشد صادر می گردد.

ذینفع چه کسی است ؟

ذینفع کسی است که چک به نام او صادر یا ظهرنویسی شده یا چک به او واگذار گردیده باشد (یا چک در وجه حامل به او واگذار گردیده)

نکته :

توجه گردد که اگر دستور عدم پرداخت توسط صادرکننده و به درخواست ذینفع انجام می پذیرد، حتما صادرکننده درخواست ذینفع را مکتوب نموده و به امضاء نامبرده برساند که از بروز مشکلات احتمالی در مقام اثبات درخواست و طرح شکایت دستور خلاف واقع عدم پرداخت وجه چک، جلوگیری به عمل آید.

مراجعه دستور دهنده به مراجع قضائی

مراجعه دستور دهنده ظرف یک هفته به مراجع قضائی ( دادسرا یا شورای حل اختلاف )

در دومین قدم دستور دهنده مراجعه به مرجع صالح قضایی که در حال حاضر با توجه به اختلاف رویه در حوزه های قضایی، دادسرا یا شورای حل اختلاف محل است، می باشد.

نامبرده پس از اعلام مفقودی چک و تشکیل پرونده و انجام تشریفات، گواهی مربوط به مفقوی چک مورد نظر را از مرجع مربوطه اخذ می نماید.

ارائه گواهی مربوط به مفقوی چک به بانک

مطابق با تبصره ۲ ماده ۱۴ قانون صدور چک دستور دهنده مکلف است

پس از اعلام به بانک شکایت خود را به مراجع قضایی تسلیم و حداکثر ظرف مدت یک هفته گواهی تقدیم شکایت خود را به بانک تسلیم نماید

در غیر این صورت پس از انقضاء مدت مذکور بانک از محل موجودی به تقاضای دارنده چک وجه آن را پرداخت میکند.

بدیهی است پس از انتقال صلاحیت رسیدگی به مفقودی چک از دادسرا به شورای حل اختلاف، بکار بردن عنوان شکایت صحیح نبوده و دستور دهنده می بایست گواهی اعلام مفقودی (نه گواهی تقدیم شکایت) خویش را ظرف مهلت مذکور به بانک ارائه دهد.

نکته :

در موردی که دستور عدم پرداخت مطابق ماده ۱۴ قانون صدور چک صادر میشود بانک مکلف است وجه چک را تا تعیین تکلیف آن در مرجع رسیدگی یا انصراف دستور دهنده در حساب مسدودی نگهداری نماید.

از مفهوم قسمت اخیر تبصره یک ماده ۱۴ قانون صدور چک چنین برداشت می گردد که ابتدا وجه چک باید در حساب کارسازی گردد و سپس انسداد نسبت به وجه چک انجام پذیرد ولی اعمال این موضوع علی الخصوص زمانی که درخواست کننده صادرکننده چک نباشد و همچنین با توجه به مشخص نبودن و ابهام قانون در بکار بردن لفظ تعیین تکلیف … در رویه با مشکلاتی مواجه می گردد.

به همین جهت در الزام به کارسازی مبلغ چک و به قول معروف پرنمودن حساب در بین بانک ها اختلاف نظر و سلیقه وجود دارد.

نکته در مورد مراجعه به شورای حل اختلاف :

مراجعه به شورای حل اختلاف فقط در خصوص مفقودی چک بوده و در صورت تحقق جرایمی از قبیل جعل، کلاهبرداری، سرقت، خیانت در امانت و … باید به دادسرا مراجعه شود و شکایت کیفری مطرح و ظرف مهلت مذکور گواهی تقدیم شکایت کیفری به بانک ارائه گردد.

نکته :

مطابق با ماده ۱۴ قانون صدور چک، دارنده چک میتواند علیه کسی که دستور عدم پرداخت داده شکایت کند و هرگاه خلاف ادعایی که موجب عدم پرداخت شده ثابت گردد دستور دهنده علاوه بر مجازات مقرر در ماده ۷ این قانون به پرداخت کلیه خسارات وارده به دارنده چک محکوم خواهد شد.

ماده ۱۴ قانون صدور چک

صادرکننده چک یا ذینفع یا قائم مقام قانونی آنها با تصریح به این که چک مفقود یا سرقت یا جعل شده و یا از طریق کلاهبرداری یا خیانت در امانت یا جرائم دیگری تحصیل گردیده میتواند کتباً دستور عدم پرداخت وجه چک را به بانک بدهد بانک پس از احراز هویت دستور دهنده از پرداخت وجه آن خودداری خواهد کرد و در صورت ارائه چک بانک گواهی عدم پرداخت را با ذکر علت اعلام شده صادر و تسلیم مینماید.

دارنده چک میتواند علیه کسی که دستور عدم پرداخت داده شکایت کند و هرگاه خلاف ادعایی که موجب عدم پرداخت شده ثابت گردد دستور دهنده علاوه بر مجازات مقرر در ماده ۷ این قانون به پرداخت کلیه خسارات وارده به دارنده چک محکوم خواهد شد.

تبصره ۱: ذینفع در مورد این ماده کسی است که چک به نام او صادر یا ظهرنویسی شده یا چک به او واگذار گردیده باشد (یا چک در وجه حامل به او واگذار گردیده).

در موردی که دستور عدم پرداخت مطابق این ماده صادر میشود بانک مکلف است وجه چک را تا تعیین تکلیف آن در مرجع رسیدگی یا انصراف دستور دهنده در حساب مسدودی نگهداری نماید.

تبصره ۲: دستور دهنده مکلف است پس از اعلام به بانک شکایت خود را به مراجع قضایی تسلیم و حداکثر ظرف مدت یک هفته گواهی تقدیم شکایت خود را به بانک تسلیم نماید در غیر اینصورت پس از انقضاء مدت مذکور بانک از محل موجودی به تقاضای دارنده چک وجه آن را پرداخت میکند.

تبصره ۳: پرداخت چکهای تضمین شده و مسافرتی را نمیتوان متوقف نمود مگر آنکه بانک صادرکننده نسبت به آن ادعای جعل نماید. در این مورد نیز حق دارنده چک راجع به شکایت به مراجع قضائی طبق مفاد قسمت اخیر ماده (۱۴) محفوظ خواهد بود.

لزوم سرعت و سهولت در معاملات تجاری ضرورت تأسیس نهاد اسناد تجاری را برای جایگزینی یا پول ایجاب کرده است. به همین منظور در قوانین حاکم بر اسناد تجاری امتیازات اصلی پول برای آنها در نظر گرفته شده است.

از جمله این اصول و مزایا میتوان به غیر قابل ایراد بودن چک در بر دارنده با حسن نیت، وصف تجریدی و اصل استقلال امضاها است و همچنین در ماده ۳ قانون صدور چک قانونگذار بیان نموده است که صادرکننده نباید دستور عدم پرداخت وجه چک را بدهد و برای تخلف از آن ضمانت اجرای کیفری تعیین کرده است.

ولی این اصول کلی از گزند استثنائات مصون نمانده اند و قانونگذار در ماده ۱۴ قانون صدور چک ایرادات خاصی را از جانب صادرکننده یا ذینفع مسموع دانسته است و امکان دستور توقف پرداخت وجه چک را با شرایط خاص پیش بینی کرده است.

قانونگذار در این ماده فقط صادرکننده و ذینفع را برای دستور عدم پرداخت صالح دانسته است و تبصره ۱ این ماده ذینفع را کسی میداند که چک به نام او صادر یا ظهرنویسی شده یا چک به او در وجه حامل واگذار گردیده است.

قانونگذار در ماده مذکور تحصیل همراه با سوء نیت را از علل موجهه دستور عدم پرداخت وجه چک میداند و بانک در صورتی میتواند به این دستور ترتیب اثر دهد که علت آن یعنی یکی از مصداقهای تحصیل با سوءنیت مانند سرقت و … تصریح شده باشد و در صورتی که خلاف این ادعا ثابت شود دستور دهنده علاوه بر مجازات مقرر در ماده ۷ این قانون به کلیه خسارات وارده محکوم خواهد شد.

دستور عدم پرداخت چک از جانب صادرکننده یا ذینفع باید به صورت کتبی باشد و بانک نمیتواند به دستورهای شفاهی ترتیب اثر دهد.

طبق تبصره ۲ این ماده دستور دهنده مکلف است پس از دستور توقف به بانک شکایت خود را به مراجع قضایی تسلیم و حداکثر ظرف مدت یک هفته گواهی تقدیم شکایت خود را به بانک تسلیم نماید در غیر این صورت پس از انقضا مدت مذکور بانک از محل موجودی، به تقاضای دارنده چک وجه آن را پرداخت میکند.

منبع : مجله اینترنتی دلگرم